„Pro stravovací paušál v soukromé sféře platí stejná daňová pravidla jako pro stravenky pouze do určité limitované částky. Ta je stanovena vyhláškou MPSV a pro letošní rok je limit nastaven na denní příspěvek ve výši 75,60 Kč. Do této částky jsou stravenky i paušál osvobozeny od daní i odvodů a lze je zahrnout do firemních daňových nákladů,“ potvrzuje daňový expert Petr Frisch ze společnosti Pro Factum Consulting.

Následně se ale pravidla rozcházejí. Stravenky nad limitem podléhají pouze 19% dani z příjmu právnických osob, u paušálu se pak kromě daně z příjmů fyzických osob (15 %) platí i povinné odvody na sociální a zdravotní pojištění, a to jak na straně firmy, tak na straně zaměstnance. „V praxi to znamená celkovou daňovou zátěž ve výši 59,8 procenta, což je proti stravence výrazný rozdíl v sazbě,“ upozorňuje Frisch.

Přechod na paušál se tak podle Petra Frische nevyplatí těm firmám, které poskytují stravenky s vyšší než daňově nejvýhodnější hodnotou a ani těm, které mají nominál třeba nižší, ale stravenku platí zcela nebo z větší části, než je z obvyklých 55 procent.

Zcela jasné v současné době není používání paušálu v mnoha konkrétních pracovních případech. Paušál je totiž daňově osvobozen, pokud jde o příspěvek za jednu směnu podle zákoníku práce.

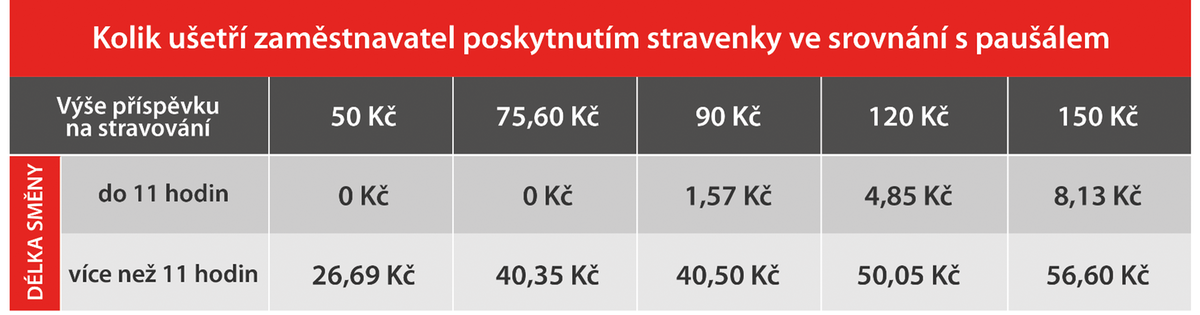

„Dnes má řada zaměstnanců flexibilní pracovní dobu, částečný úvazek, nebo naopak mnohem delší směny než standardních osm hodin. U stravenek je problém vyřešen podmínkou, že pracovník musí pracovat alespoň 3 hodiny. A pokud jeho směna přesáhne 11 hodin, zvýší se limit pro daňovou uznatelnost. Zaměstnavatel mu dá další stravenku a není s tím žádný problém. Ale u paušálu? U delších směn než je 8 hodin už druhý paušál na rozdíl od stravenky poskytnout nelze. A pokud není odpracovaná celá osmihodinová směna pak by se neměl paušál osvobozený od daní a odvodů poskytnout vůbec,“ konstatuje Petr Frisch.

Komplikace nastávají i u používání paušálu u home office. „U pracovníků ve veřejné sféře by v takovém případě měl zaměstnavatel prokazovat, že domov je místem výkonu práce, v soukromém sektoru zase musí zaměstnanec opět splnit podmínku, že odpracoval směnu v souladu se zákoníkem práce,“ doplňuje Petr Frisch.

Ten rovněž upozorňuje na další rozdíly paušálu a stravenek. „Například během nemoci, ošetřování člena rodiny či dovolených paušál osvobozeně neposkytnete, zatímco stravenky ano. Sečteno a podtrženo to znamená, že u paušálu existuje řada dodatečných podmínek, o kterých se vůbec nemluví. A které u stravenek nejsou. Díky tomu je může zaměstnavatel používat s větší mírou bezpečí a klidu. Zároveň i podpořit daňově výhodnou cestou své pracovníky i v době pandemie či i jiných nepříjemností,“ míní Petr Frisch.