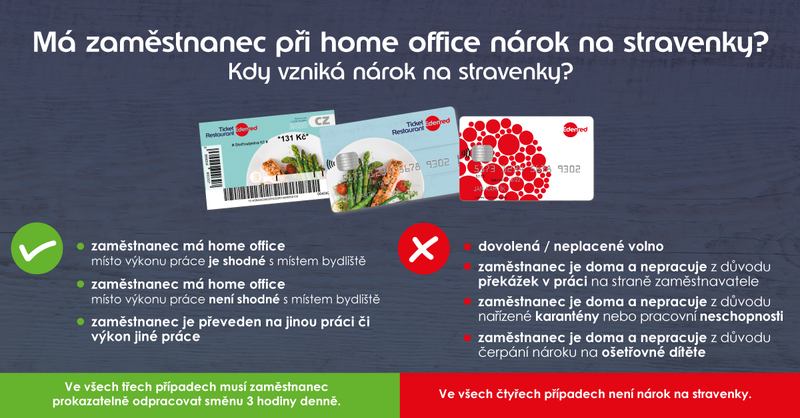

Home office - místo výkonu práce shodné s místem bydliště

- Místo výkonu práce dle pracovní smlouvy: shodné s místem bydliště (např. oboje Praha)

- Podmínky uplatnění stravenky do nákladů: zaměstnanec prokazatelně odpracuje směnu, která trvá alespoň 3 hodiny

- Náklad zaměstnavatele: daňový do výše 55 % hodnoty stravenky*

- Osvobození u zaměstnance: ano

* při dodržení maximální hodnoty stravenky stanovené podle § 24 odst. 2 písm. j) bod 4. ZDP (pro rok 2020 ve výši 131 Kč)

Home office - jiné místo výkonu práce

- Místo výkonu práce dle pracovní smlouvy: není shodné s místem bydliště, protože jde o jiná města (např. Praha a Plzeň) nebo je místo výkonu práce specifikováno konkrétní adresou (např. adresa sídla firmy)

- Podmínky uplatnění stravenky do nákladů: právní ošetření dočasné změny místa výkonu práce zaměstnance na domov (rozšířením vymezení místa výkonu nebo specifickým umožněním práce z domova) a současně prokazatelným odpracováním směny, která trvá alespoň 3 hodiny

- Náklad zaměstnavatele: daňový do výše 55 % hodnoty stravenky*

- Osvobození u zaměstnance: ano

* při dodržení maximální hodnoty stravenky stanovené podle § 24 odst. 2 písm. j) bod 4. ZDP (pro rok 2020 ve výši 131 Kč)

Převedení na jinou práci / výkon jiné práce

- Místo výkonu práce dle pracovní smlouvy: jakékoliv

- Podmínky uplatnění stravenky do nákladů: zaměstnanec prokazatelně odpracuje směnu, která trvá alespoň 3 hodiny

- Náklad zaměstnavatele: daňový do výše 55 % hodnoty stravenky*

- Osvobození u zaměstnance: ano

* při dodržení maximální hodnoty stravenky stanovené podle § 24 odst. 2 písm. j) bod 4. ZDP (pro rok 2020 ve výši 131 Kč)

Dovolená / neplacené volno

- Místo výkonu práce dle pracovní smlouvy: jakékoliv

- Podmínky uplatnění stravenky do nákladů: nejsou

- Náklad zaměstnavatele: nedaňový

- Osvobození u zaměstnance: ano*

* při dodržení podmínky poskytnutí stravenek ve standardním množství (odpovídajícím počtu směn dle pracovní smlouvy) a pokud nejde o účelové poskytnutí stravenek pouze po dobu trvání vládních opatření proti šíření koronaviru (dar)

Zaměstnanec je doma a nepracuje z důvodu překážek v práci na straně zaměstnavatele*

- Místo výkonu práce dle pracovní smlouvy: jakékoliv

- Podmínky uplatnění stravenky do nákladů: nejsou

- Náklad zaměstnavatele: nedaňový

- Osvobození u zaměstnance: ano**

* jiné překážky v práci na straně zaměstnavatele (§ 208 zákoníku práce), částečná nezaměstnanost (§ 209 zákoníku práce), prostoj (§ 207 zákoníku práce)

** při dodržení podmínky poskytnutí stravenek ve standardním množství (odpovídajícím počtu směn dle pracovní smlouvy) a pokud nejde o účelové poskytnutí stravenek pouze po dobu trvání vládních opatření proti šíření koronaviru (dar)

Zaměstnanec je doma a nepracuje z důvodu nařízené karantény / je v pracovní neschopnosti

- Místo výkonu práce dle pracovní smlouvy: jakékoliv

- Podmínky uplatnění stravenky do nákladů: nejsou

- Náklad zaměstnavatele: nedaňový

- Osvobození u zaměstnance: ano*

* při dodržení podmínky poskytnutí stravenek ve standardním množství (odpovídajícím počtu směn dle pracovní smlouvy) a pokud nejde o účelové poskytnutí stravenek pouze po dobu trvání vládních opatření proti šíření koronaviru (dar)

Zaměstnanec je doma a nepracuje z důvodu čerpání nároku na ošetřovné dítěte

- Místo výkonu práce dle pracovní smlouvy: jakékoliv

- Podmínky uplatnění stravenky do nákladů: nejsou

- Náklad zaměstnavatele: nedaňový

- Osvobození u zaměstnance: ano*

* při dodržení podmínky poskytnutí stravenek ve standardním množství (odpovídajícím počtu směn dle pracovní smlouvy) a pokud nejde o účelové poskytnutí stravenek pouze po dobu trvání vládních opatření proti šíření koronaviru (dar)

Výše uvedené závěry slouží pouze pro informativní účely. Společnost Edenred CZ s.r.o. neposkytuje právní ani daňové poradenství, proto se v případě potřeby závazného stanoviska obraťte na k tomu oprávněné odborníky.